隨著中國人口老齡化進程加速及心血管疾病發(fā)病率上升,冠脈支架作為心臟介入治療的關(guān)鍵器械,其行業(yè)發(fā)展備受關(guān)注。本文基于市場數(shù)據(jù)、政策導(dǎo)向與技術(shù)演進,繪制2023年中國冠脈支架行業(yè)全景圖譜,并對市場規(guī)模、競爭格局、發(fā)展前景及ERP系統(tǒng)開發(fā)對行業(yè)的影響進行深度剖析。

一、行業(yè)概述與市場驅(qū)動

冠脈支架主要用于經(jīng)皮冠狀動脈介入治療(PCI),以疏通狹窄或堵塞的血管。中國是全球PCI手術(shù)量最大的國家之一,2022年手術(shù)量已超百萬例,直接驅(qū)動了支架市場的剛性需求。政策層面,國家集采的常態(tài)化執(zhí)行深刻重塑了市場生態(tài),在擠壓價格水分的加速了國產(chǎn)替代與行業(yè)整合。技術(shù)創(chuàng)新則是另一核心驅(qū)動力,生物可吸收支架、藥物涂層支架的迭代,以及血管內(nèi)影像、功能學(xué)評估等輔助技術(shù)的普及,共同推動行業(yè)向精準(zhǔn)化、個性化治療方向發(fā)展。

二、市場規(guī)模與增長趨勢

受集采影響,冠脈支架終端價格大幅下降,但手術(shù)量的穩(wěn)步增長部分抵消了單價下滑的影響。數(shù)據(jù)顯示,2022年中國冠脈支架市場規(guī)模約120億元人民幣,預(yù)計2023年將保持5%-8%的溫和增長。增量主要來源于:1)基層醫(yī)院PCI能力提升帶來的市場下沉;2)復(fù)雜病變處理比例增加,推動對功能更優(yōu)、價值更高的產(chǎn)品需求;3)術(shù)后復(fù)查與患者管理帶來的相關(guān)服務(wù)市場拓展。長期看,隨著國產(chǎn)創(chuàng)新產(chǎn)品上市及海外市場開拓,行業(yè)有望進入以價值驅(qū)動的新增長階段。

三、競爭格局深度解析

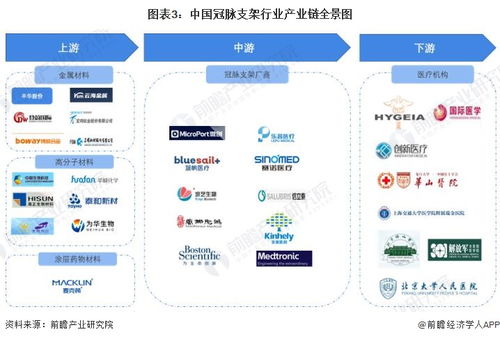

當(dāng)前行業(yè)格局呈現(xiàn)“一超多強,國產(chǎn)主導(dǎo)”的態(tài)勢:

1. 龍頭企業(yè):微創(chuàng)醫(yī)療憑借Firehawk(火鷹)、Firebird2等產(chǎn)品線及全球化布局,占據(jù)領(lǐng)先地位。樂普醫(yī)療、吉威醫(yī)療等也是集采中的重要贏家,份額穩(wěn)固。

2. 外資企業(yè):波士頓科學(xué)、美敦力等國際巨頭在高端創(chuàng)新產(chǎn)品(如藥物涂層球囊、可吸收支架)及復(fù)雜病例解決方案上仍具技術(shù)優(yōu)勢,但在集采常規(guī)產(chǎn)品市場中份額被壓縮。

3. 創(chuàng)新企業(yè):賽諾醫(yī)療、垠藝生物等專注于細(xì)分領(lǐng)域技術(shù)突破,如在顱內(nèi)支架、藥物球囊等方向?qū)で蟛町惢l(fā)展。

競爭焦點已從價格戰(zhàn)轉(zhuǎn)向產(chǎn)品創(chuàng)新、渠道滲透與術(shù)后服務(wù)生態(tài)的構(gòu)建。

四、發(fā)展前景與核心挑戰(zhàn)

前景展望:

1. 產(chǎn)品升級:完全可吸收支架、靶向洗脫支架、智能化支架(如搭載傳感器)是下一代研發(fā)重點。

2. 術(shù)式融合:PCI與影像學(xué)、人工智能輔助決策結(jié)合,實現(xiàn)“精準(zhǔn)介入”。

3. 市場拓展:基層市場與海外新興市場(尤其“一帶一路”國家)成為新增長點。

4. 縱向整合:企業(yè)向心血管疾病全生命周期管理服務(wù)延伸。

核心挑戰(zhàn):

1. 集采壓力持續(xù):企業(yè)利潤空間受限,研發(fā)投入面臨考驗。

2. 創(chuàng)新同質(zhì)化:快速跟進式創(chuàng)新普遍,源頭創(chuàng)新能力有待加強。

3. 供應(yīng)鏈安全:高端材料(如可吸收聚合物)與精密加工設(shè)備仍部分依賴進口。

4. 臨床數(shù)據(jù)要求提高:監(jiān)管對創(chuàng)新產(chǎn)品的臨床試驗要求日趨嚴(yán)格,上市周期拉長。

五、ERP系統(tǒng)開發(fā):賦能行業(yè)精細(xì)化運營

在集采與成本管控背景下,冠脈支架企業(yè)對運營效率的要求空前提升。定制化ERP(企業(yè)資源計劃)系統(tǒng)的開發(fā)與實施,成為企業(yè)降本增效、支撐戰(zhàn)略轉(zhuǎn)型的關(guān)鍵基礎(chǔ)設(shè)施:

- 供應(yīng)鏈協(xié)同優(yōu)化:集成從原材料采購、生產(chǎn)計劃、庫存管理到分銷物流的全鏈路,應(yīng)對集采后“多品種、小批量、快周轉(zhuǎn)”的柔性生產(chǎn)需求,降低庫存成本。

- 質(zhì)量追溯與合規(guī)管理:建立覆蓋全流程的數(shù)字化質(zhì)量追溯體系,滿足醫(yī)療器械唯一標(biāo)識(UDI)等法規(guī)要求,實現(xiàn)產(chǎn)品生命周期的精準(zhǔn)管控。

- 研發(fā)項目管理:打通研發(fā)、臨床、注冊數(shù)據(jù)流,加速創(chuàng)新產(chǎn)品從概念到上市的進程,控制研發(fā)成本與風(fēng)險。

- 商業(yè)智能決策:整合市場、銷售、醫(yī)院使用數(shù)據(jù),分析產(chǎn)品表現(xiàn)與臨床反饋,為市場策略調(diào)整與下一代產(chǎn)品設(shè)計提供數(shù)據(jù)洞察。

- 財務(wù)成本精準(zhǔn)核算:在微利時代,實現(xiàn)按產(chǎn)品線、客戶群甚至單個訂單的精細(xì)化成本與盈利分析。

結(jié)論

2023年的中國冠脈支架行業(yè),正處于從“規(guī)模擴張”向“價值創(chuàng)新”轉(zhuǎn)型的深度調(diào)整期。集采重構(gòu)了市場格局,也倒逼企業(yè)通過技術(shù)創(chuàng)新與管理升級尋找新出路。擁有持續(xù)創(chuàng)新能力、完善產(chǎn)品矩陣、高效運營體系(如深度應(yīng)用ERP系統(tǒng))以及全球化視野的企業(yè),將在競爭中脫穎而出。行業(yè)將在政策、技術(shù)與市場的多重博弈中,邁向更加高質(zhì)量、可持續(xù)的發(fā)展新階段。